投資の観点からみた良い借金と悪い借金の違い

借金については絶対的に「悪」だと考えている方も多いかもしれません。特に日本人にはその傾向が強いように感じられます。無借金経営は素晴らしいと考える人は多いですし、逆に借金をしていると言うだけでダメだと考える人も多いです。

借金については絶対的に「悪」だと考えている方も多いかもしれません。特に日本人にはその傾向が強いように感じられます。無借金経営は素晴らしいと考える人は多いですし、逆に借金をしていると言うだけでダメだと考える人も多いです。

ただし、この考えは必ずしも適切なものではありません。今回は投資の観点から見たよい借金と悪い借金の違いを掘り下げていきたいと思います。あくまでも会社経営にこだわらず、同じことは個人の借金にも言えるはずです。

借金は必ずしも悪ではない

投資においてはROEを高めるためには、自己資本に頼るだけでなく、他人資本を利用することで効率化を図ることができます。

ROEは分解すると「売上高利益率×資本回転率×財務レバレッジ」となります。このうち財務レバレッジというのは資金を外部から借りて活用することで生じる部分になります。無借金であれば財務レバレッジは1になりますが、資本金と同額の融資(借入)を行うことで、財務レバレッジは2となり、ROEも2倍になります。

ROEを高めることが投資家からの要求であることを考えると、借金というものは必ずしも割るものではないということが分かります。

借金の目的とキャッシュフローの二つのマトリクスで考える

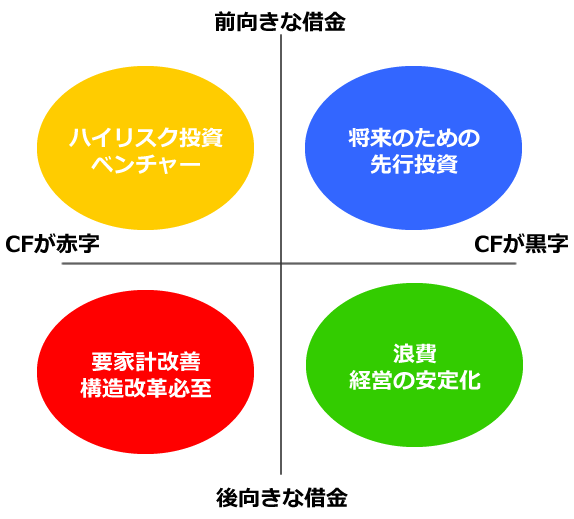

良い借金と悪い借金とを考える時には「借金をする目的(用途)」と「現在のキャッシュフロー」の二つの軸で考える必要があります。

借金の用途

企業であれば「設備投資」「研究開発費用」といった将来の売上や利益に結びつく借金というのは前向きな用途になります。一方で「借金返済のための借金」「不足する運転資金の為の借金」などは後ろ向きと言えるでしょう。

個人にあてはめても同様です。「将来のスキルアップのための学費」「奨学金・教育ローン」などは前向き。一方で「家計の不足を補うための借金」や「趣味や消費の為の借金」は後ろ向きといえますね。

単純に考えれば、前向きであれば良い借金、後ろ向きであればあまり良くない借金ということになりそうです。ただ、それだけでは単純に評価できません。次のキャッシュフローも重要になります。

現在のキャッシュフロー

借金のキャッシュフローの状況というのも重要です。こちらは企業の財務や家計の安定性を示すものになります。

企業の場合

キャッシュフローに余裕がある状態というのは企業であれば「営業キャッシュフローが黒字」の状況。つまり、本業の利益でお金が回っている状態です。こちらであれば借金をしても営業上の収入で返済が可能です。

たとえ、後ろ向きな理由の借金であっても本業利益がプラスの状況であれば問題ないと考えることができるはずです。

一方で営業キャッシュフローが赤字の状態であれば、たとえ前向きな借金であっても、それで営業CFがプラスに好転できなければ、赤字の垂れ流し状態が続くことになります。初期ベンチャーのようなハイリスクな状況と言えます。

一方で営業CFも赤字で後ろ向きな借金というのはどうにもならない状態で、外部からの手助けが必要な状況と言えますね。

個人の場合

個人に考え直すと、キャッシュフローは単純に「毎月の現金収入-毎月の現金支出」で構成されるフリーキャッシュフローで考えると良いです。

フリーキャッシュフローが黒字の状態であれば、現状で家計は安定しているはずです。将来の投資のような前向きな借金で、将来の収入がさらに上がるようであればお金をかけることに問題ありません。

また、後ろ向きな借金(遊ぶための借金)であっても、余裕を確保した上での借金で将来の返済を含めてもフリーキャッシュフローが黒字を維持できるのであれば家計的な問題はそこまで大きくないでしょう。

一方でフリーキャッシュフローが赤字の状態は家計が貯金を取り崩している状態です。そうした状態ならいくら前向きとは言っても借金をするのはリスクが高いと言えるでしょう。即効性のあるものであれば別かもしれませんが、数年後を見据えるような投資をするのはハイリスクです。

さらに、フリーキャッシュフローがマイナスの状態で、赤字穴埋めのための借金をするなどといいうのは完全に家計が手詰まりの状態と言えるでしょう。こうした状況であればまずは家計の見直しを含めて抜本的な対応策が必要になります。

以上、投資の観点からみた良い借金と悪い借金の違いでした。