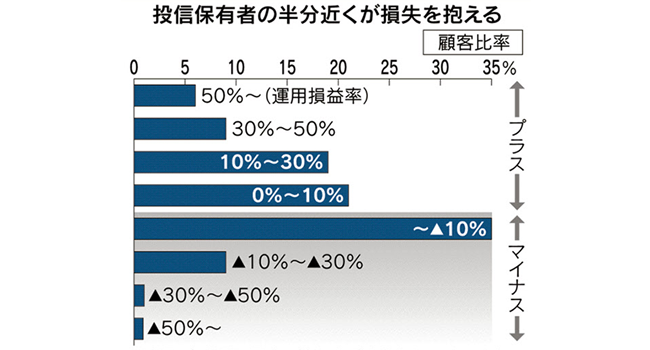

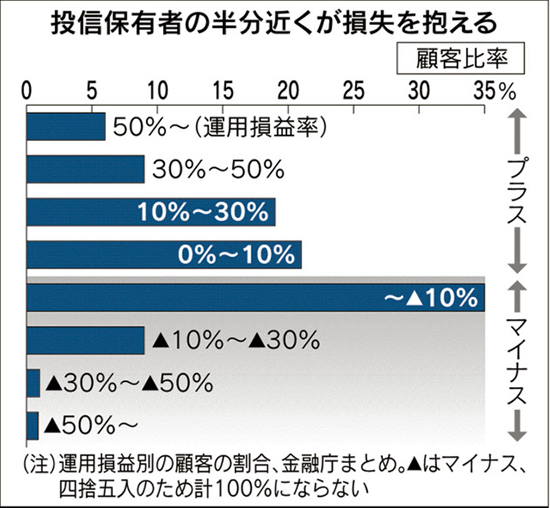

金融庁が2018年に実施した調査で、個人投資家が保有する投資信託の約半数が含み損を抱えているという結果が報道されました。

これは金融庁が投資信託を販売している銀行に対して実施をした調査です。この調査では損失を抱える顧客は全体の46%となっており、全体でもっとも多かったのは損失率が-10%以下というケースだったそうです。

今回はそんな日経報道を元に個人投資家と投資信託、銀行窓口というところについて考えていきたいと思います。

もくじ

別に半数近くならそんなに悪くないんじゃない?

投資はギャンブルではありませんが、上がる下がるが半々だとすればこの結果はそう悪くないのでは?と思われるかもしれません。

記事( 投信で損失、個人の半数 金融庁調査 )では以下の点を挙げて、銀行の投信販売のやり方の問題を指弾しています。

相場全体をみればここ数年は世界的な金融緩和によって株価は堅調に推移してきた経緯があります。そうしいたことを踏まえるともっと儲かっていていいのでは?それにしては損している人が多いよね?というのが指摘です。

その理由は、手数料重視の銀行の販売体制に問題がある。特に、毎月分配型ファンドの存在と回転売買による手数料獲得が問題だというもの。

この指摘の内後半はごもっともです。当ブログでも、銀行窓販は高コストファンドの扱いが多く、営業マンのいう事をそのまま聞いていたら儲かるわけないっ思っています。

個人投資家は本当に投資がへたくそなのか?

かならずしも、個人投資家は投資に失敗していて、金融機関のカモなのでしょうか?私自身は必ずしもそうでないと思います。

- 個人は傾向として利食いが早く損切が遅い

- 投資リテラシーが低い層をターゲットにした調査

この2点はおさておく必要があると思います。

個人は傾向として利食いが早く損切が遅い

上記記事でも書いていますが、個人投資家は基本的に利食いは早く、損切が遅い傾向があります。つまり、こうした調査では含み損を抱えて塩漬け状態のものが出てきやすく、儲かった投資信託はすでに売られて現金化されている可能性があるという事です。

実際に、相場指標として使われる信用評価損益率はマイナス3%程度が天井といわれています。これは損切が遅いということを表しているといえます。

投資リテラシーが低い層をターゲットにした調査

この記事の調査対象は都銀や地銀の計29行を対象に行っています。

投資信託を銀行で買うというのは、投資経験や投資信託の手数料の仕組みを知っている人からすると、あり得ない選択の一つです。こうした層に対して行っている調査なので、こういう結果が出やす面があるでしょう。

これをネット証券のSBI証券の顧客というように変えたら、結果はまた違うと思います。

銀行の投信販売があくどいのは確かだが、投信が儲からないわけじゃない

何が言いたいのかというと、こういう結果がでたから、個人投資家は投資信託では儲からないと判断するのは違うという事です。

もちろん、手数料重視の販売姿勢を持つ、銀行は大いに猛省してほしいです。銀行窓口での販売に関しては金融庁も口を酸っぱくして言っている「フィデューシャリー・デューティー」をしっかりと叩き込まれてほしいところです。

一方で、最近では投資信託もいろいろと新しいものが登場しており、特にインデックスファンドに関しては手数料の安いファンドが増えています。

また、多少コストはかかるもののロボアド運用のような、投資初心者(未経験者)でも取り組みやすい運用商品も登場しています。

これから投資を始めたいという方は、投資は損をするという先入観を持つのではなく、しっかりとした情報収集をして自分にあった運用方法を探してみてください。