リスクとリターンはお互いに関係します。ローリスク・ローリターン、ハイリスク・ハイリターンというのは健全なリスクとリターンの関係です。各投資家は自分がとりうるリスク許容度からどの程度のリスクをとるかを決定することになるわけです。その一方で「ローリスク・ハイリターンを謳う詐欺」や、投資家が一方的に不利となる「ハイリスク・ローリターンの金融商品」なども存在しています。賢い投資家になるためにはリスクとリターンの相関図を知り、投資判断を行う必要があります。

リスクとリターンはお互いに関係します。ローリスク・ローリターン、ハイリスク・ハイリターンというのは健全なリスクとリターンの関係です。各投資家は自分がとりうるリスク許容度からどの程度のリスクをとるかを決定することになるわけです。その一方で「ローリスク・ハイリターンを謳う詐欺」や、投資家が一方的に不利となる「ハイリスク・ローリターンの金融商品」なども存在しています。賢い投資家になるためにはリスクとリターンの相関図を知り、投資判断を行う必要があります。

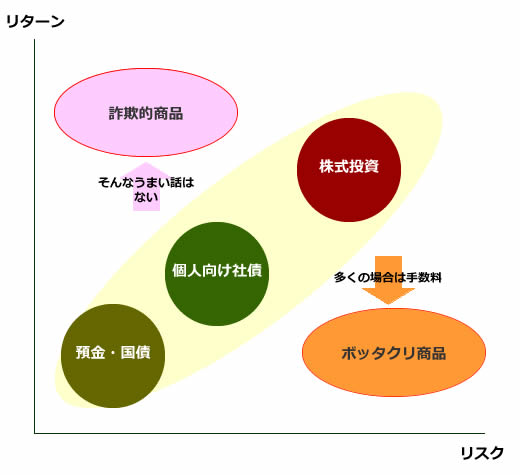

リスクとリターンの相関図

リスクとリターンの関係を図にすると下記のようになります。

たとえば、ローリスク・ローリターンの金融商品として存在するのが「定期預金」や「国債」などが挙げられます。円ベースで考えるのであれば国債がもっとも安全な投資商品となります。

それからリスク・リターンともに上昇した位置に社債があります。これは発行体の信用格付けなどによってリスク・リターンは大きく動くことになります。そして一般的にハイリスク・ハイリターンとされるのが株式への投資となるでしょう。

基本的に金融商品はリスクとリターンは図に書いたような相関関係を持ちます。右肩上がりの図になります。

その一方でその右肩上がりの線から外れるものがあります。それが「詐欺商品」と「ボッタクリ商品」です。

詐欺的な商品を見極めよう

ローリスク・ハイリターンというものは存在しません。するとすれば「どこかに別のリスクが隠されている」あるいは「あなたをだまそうとしている」といういずれかです。そんなにうまい話はあなたのところにはやってきません。

絶対安全な投資であれば「国債投資」を上回るリターンを出すのは困難です。その時々の経済状況にもよりますが、ほとんどリスクがなく年利で1%、2%を越えるという運用は普通はできないと考えてよいでしょう。

あまりにも美味しい話が着たら詐欺を疑いましょう。「投資詐欺の被害を防ぐ。投資詐欺を見分ける3つのポイント」なども参考になるかと思いますのでぜひご一読ください。

ボッタクリ商品を買わないようにしよう

ボッタクリ商品については「正々堂々」と販売されています。そして、多くの人がそれを購入しているという事実もあります。ボッタクリ商品の定義は「リスクに対してリターンが低い」ということです。これは往々にして「手数料が高すぎる金融商品」が該当します。

たとえば、人気の個人向け社債についても同じような格付け、満期の社債であっても金利に大きく差がある場合があります。A社の場合は1年満期で1%の金利がついているのにB社の場合は0.5%しか付かないといった具合です。

ほかにもあります。販売手数料が高く運用経費率(信託報酬)が高い割りに収益性が劣るアクティブファンドなどもこれに該当するでしょう。近年ではこうした商品に対する不満も出ており、販売手数料が無料のノーロードファンドや、運用経費(信託報酬)の安いインデックスファンド(パッシブファンド)などが人気です。

外貨預金なども金利・為替手数料の両面で銀行がかなり手数料抜いてるのでリスクとリターンに見合っていないと思います。言い換えれば「生命保険や学資保険」などについても手数料がかなり

問題はこうしたボッタクリ金融商品は販売について何の規制もありません。ですから、証券会社や銀行などで販売されている金融商品を見る場合にはそうした中から手数料ボッタクリ商品を除外して選択するという選別眼が必要となるわけです。

そして、手数料が高すぎる商品は買わないぞ。という賢い投資家が増えることによって販売される金融商品もよりよいものとなっていくのだと思います。ちなみに「投資信託を銀行窓口で買ってはいけない」という記事も書いていますが、これは銀行窓口・証券窓口で販売される投資信託は往々にして手数料ボッタクリ商品であるからです。