投資における最もスタンダードな成功方法は「長時間かけて、資産を複利で運用して増やす」ということです。複利という言葉は聞きなれないかもしれませんが、資産運用で安定的に成功するためには欠かせない概念です。

投資における最もスタンダードな成功方法は「長時間かけて、資産を複利で運用して増やす」ということです。複利という言葉は聞きなれないかもしれませんが、資産運用で安定的に成功するためには欠かせない概念です。

複利というのは利息に利息が付くというものです。たとえば、100万円を運用するとして年5%の利息が付くとします。1年後には105万円になりますが、その翌年にはその105万円に5%がつきます。すると110万2500円となります。この1年目の利息の5万円にも利息が付くように運用することが「複利」です。今回はこの複利について紹介していきます。

複利とは?

複利とは、最初に説明したように利息に利息が付くことで、運用資産が大きく増加していくという仕組みです。

たとえば、最初の例の通り、100万円を5%で複利運用し続けたとします。

その場合の資産の推移を見ていきます。

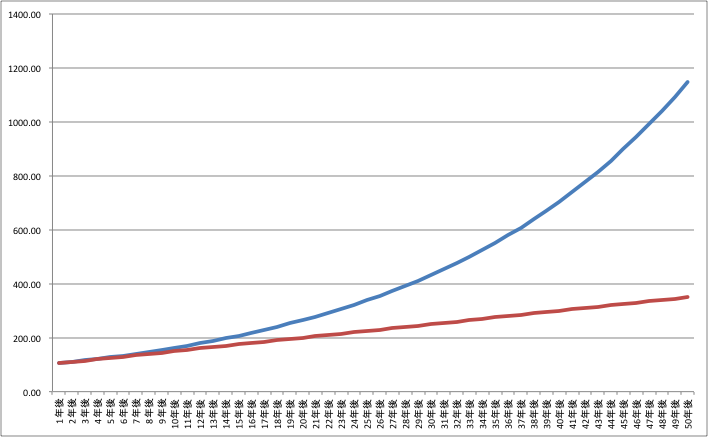

下のグラフは100万円を年利5%で運用し続けた場合に利息にも利息が付く「複利」で運用した場合(青)と、そうではなく「単利」で運用し続けた場合(赤)の資産額の推移を見たものです。

グラフを見るとわかる通り、複利で運用した場合は運用年数が長くなるほど資産の増加が急激に増加していくのがわかるかと思います。これが、利息が利息を生むことによって資産額の増加が加速度的に増えて行くということを示しています。

投資や資産運用を考えるときはこの「複利」を上手に活用すべき

この複利は資産運用で非常に効果的な考え方です。

・運用利回りが高いほど

・運用期間が長いほど

複利による資産形成の効果は大きくなります。投資家として資産効果を発揮するためにはこの二つを重点において取り組むべきです。とはいっても運用利回りについては市場環境も関係してきますので一概に高めるといっても難しいですが、「運用期間」ということに限ればこちらは「できるだけ早くから投資を始める」ということで対応をすることができます。

若い人ほど投資をするべき、とまでは言いませんがなるべく早くから投資を始めるというのは時間を味方につけるという有効な資産運用の手段となるでしょう。

複利はマイナスの意味になることもある

複利について「投資」という観点で考えてきましたが、複利が逆に作用する場合もあります。

代表的なものとして「借金をしているケース」や「投資利回りが手数料や税金などによって下落するケース」です。

例えば、借金をしているケースでは利子(利息)が積みあがることで「雪だるま式に増える」と表現されることがありますが、金利が高い借金であればあるほど、その利息がどんどん増えていき、返済しても返済しても借金が減らないということになるかもしれません。

また、リターンの減少も考えておくべきです。

仮にリターンが5%の投資があったとして、この利益を分配するかそれとも内部留保したまま再投資するかでは結果は大きく変わってきます。

この点について「投資信託の無分配型と再投資型との違い」でも詳しく紹介していますが、一度分配してしまうことで税金(2016年は20%+復興特別所得税)がかかってしまうが、無分配型なら最終的には売却するまで税の繰り延べができます。

結果として無分配型は運用期間中、再投資型より20%分多く複利効果が働くことになります。「ラップ口座やファンドラップ、そのメリットとデメリットを理解しよう」で紹介しているようなファンドラップ口座における手数料比較も同様です。

いずれにしても「複利」という考えた方は投資や資産運用、お金について考えるうえで欠かせない考え方・概念です。確実に理解するようにしておきましょう。