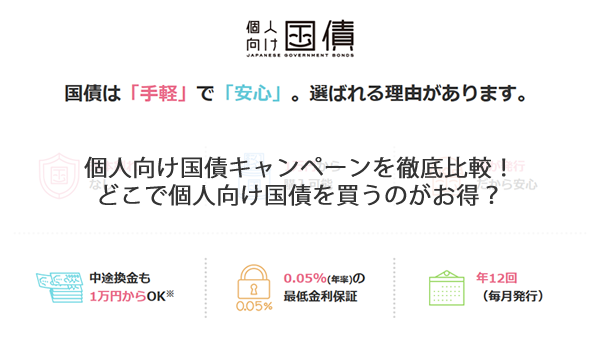

元本保証で安全な運用手段の一つとして「個人向け国債」が挙げられます。

1年保有すればいつでも解約可能で、利払いや元本も国が保証している安全な運用商品となっています。ただ、その安全性がゆえ、利回りは決して高くありません。

ただ、個人向け国債を販売している銀行や証券会社の中のは個人向け国債の購入キャンペーンを実施しており現金キャッシュバックといった特典を用意しています。実際、このキャンペーンだけで最大0.5%程度のリターンが期待できる状況となっており、国債の利回りよりもキャッシュバックのほうが大きいという逆転現象まで起こっています。

ここではそんな個人向け国債のキャンペーンに注目して、各証券会社、銀行のキャンペーンを比較していきいます。

個人向け国債は安全な資産運用手段

個人向け国債は「個人のみ」が購入できる国債です。証券会社や銀行、ゆうちょ銀行などで販売されていて毎月新規に発行されるのでそれを購入します。

- 変動10(変動金利10年満期)

- 固定5(固定金利5年満期)

- 固定3(固定金利3年満期)

の3種類があります。1年経過すればいつでも解約可能というのが大きな特徴です。商品性や特徴については以下の記事でもっと詳しく解説していますので、個人向け国債ってそもそも何?という方はこちらを先にご一読ください。

2019年8月の個人向け国債の利率

個人向け国債は毎月発行されています。2019年8月発行分の利率は以下の通りです。

- 変動10:0.05%

- 固定5:0.05%

- 固定3:0.05%

※個人向け国債の利率は市場金利(長期金利)をベースに決定されます。変動10は初回理利率で半年ごとに見直されます。

金利水準的には法律による下限とされる0.05%になっています。

利率だけみれば、「ネットバンク金利比較」で紹介しているようにネット銀行の預金のほうが金利が高い場合もあります。これだけで考えたら、預金で十分なのに預金を使うメリットはないのでは?と思ってしまいますよね。

ただ、個人向け国債の場合は冒頭でも紹介しているように「購入キャンペーン」があります。これをうまく使えば、個人向け国債の利回りを大きくブーストすることができます。

2019年8月の個人向け国債キャンペーン比較

個人向け国債のキャンペーンは「購入金額に応じて一定額を現金キャッシュバック」というところが多いです。各社ともに色々なキャンペーンをやっていますよ。

以下は私が調査したネット証券や証券会社、銀行が実施している購入キャンペーンの中でも特にお勧めのキャンペーンです。

ちなみにキャンペーン対象となるのは、個人向け国債の中でも満期10年、満期5年のタイプが中心です。ただ、後述しますが、キャンペーンを目的とする場合、個人向け国債は「1年たてば自由に解約」できることを考えると、1年で解約するのが一番効率的ということになります(詳しくは後述します)。

SMBC日興証券 高額購入予定なら最高0.4%還元キャンペーン

個人向け国債を1000万円以上購入する予定であれば一番おすすめです。

- 100万円以上:2,000円(0.2%相当)

- 500万円以上:15,000円(0.3%相当)

- 1000万円以上:40,000円(0.4%相当)

の現金還元をやっています。購入金額が大きくなるほど、現金還元キャンペーンの還元率もよくなっていきます。

最低投資額は100万円以上で、還元率がUPする節目は500万円以上、1000万円以上ですね。1000万円以上の投資なら最高還元率となり0.4%相当にもなります!個人向け国債の利率が0.05%ということを考えると8倍。ネットバンク系の定期預金キャンペーンなどの金利と比較しても大幅に高いです。

まとまった資金があり、それを絶対に減らしたくないというのであれば、SMBC日興証券の個人向け国債投資+現金還元キャンペーンは最高にお得ですね。

高額購入であればSMBC日興証券がおすすめです。大手証券ですが、ダイレクトコース(ネット取引専用口座)にもかなり力を入れており、個人投資家向けのサービスも多数提供しています。

SBI証券 個人向け国債キャンペーンの常連だけど0.1%固定

SBI証券は個人向け国債キャンペーンの常連です。毎回実施していますが、キャッシュバックキャンペーンの利率はやや小さいです。

- 50万円以上100万円未満:500円

- 100万円以上200万円未満:1,000円

- 200万円以上300万円未満:2,000円

- 300万円以上400万円未満:3,000円

- 400万円以上500万円未満:4,000円

- 500万円以上600万円未満:5,000円

- 600万円以上700万円未満:6,000円

- 700万円以上800万円未満:7,000円

- 800万円以上900万円未満:8,000円

- 900万円以上1,000万円未満:9,000円

- 1,000万円以上1,100万円未満:10,000円

- 以降、100万円増える毎に:+1,000円

毎回確実にやっているという安心感はありますね!キャンペーンの還元率は0.1%となります。ちょっと物足りないとは思います。実際、この水準なら「GMOあおぞらネット銀行(普通預金0.11%)」の金利で運用するほうがお得ってことになってしまいますからね。

個人向け国債の小額積立投資はやってはダメということ

間違っても、個人向け国債を毎月5万円積立投資していく、みたなやり方をやってはいけません。まとまった金額を投資して現金還元キャンペーンを受けるという方法が最適です。

ある一定額(最低でも100万円くらいかな)までは、金利が高いネットバンクの預金などを利用して、原資が貯まってから国債キャンペーン投資法を活用するようにしましょう。

今、一番有利な銀行預金(普通預金・定期預金)については「ネットバンク金利比較」で最新の預金金利情報を発信しています。参考にしてください。

2019年8月現在の銀行預金の金利だと、圧倒的にお得なのはネットバンクの「GMOあおぞらネット銀行」ですね。

普通預金で0.11%の金利が付き、個人向け国債の2倍以上の利回りとなります。

参考記事:GMOあおぞらネット銀行の特徴と評判

個人向け国債の投資、購入→1年で解約→再購入はOKか?

要するに、完全にキャンペーン狙いの投資がおすすめという話です。

個人向け国債の利率はマイナス金利政策によって長期金利が抑えられていることで、0.05%(法定下限金利)となっています。これと比較して個人向け国債キャんペーンの利率は実質0.1~0.4%ほどになっています。

運用金利よりもキャッシュバックキャンペーンのほうが大きいということもあり、真面目に運用し続けるよりも解約してキャンペーンを受け続けるほうが、解約時の1年分の金利返納を考えてもお得です。

10年満期タイプを購入して解約して、再度別の購入キャンペーンを使うという「キャンペーンホッピング」をするほうがキャンペーンを含めた利回りは高くなるわけです。

別に証券会社としても、キャンペーンの利用に初回のみなどの制限はないので、ホッピングに問題はありません。ただ、解約後の投資額が戻ってくるのはすぐではないので、1か月程度のズレは生じます。

それを考えたとしても圧倒的にお得なのでうまく利用していきましょう。