借金返済は最良の資産運用。ローンの繰り上げ返済は投資に優先するべき

投資や資産運用に興味を持つ方も増えており、様々な投資や資産運用サービスがあります。

そのような中で、クレジットカードの分割払いやリボ払い、あるいはキャッシングやカードローンなどを利用しているにも関わらず、株式投資や投資信託、FXなどの投資に手を出している方もいらっしゃいますが、これは実は勿体ないです。

もし、あなたがローンを抱えている状況で、株式投資などの運用を考えているのであれば、一番にするべきことは、借金の繰り上げ返済です。

今回は、なぜ借金返済が最良の資産運用になるのかを解説します。

借金・ローンの金利は高い

クレジットカードやキャッシングによる借金は安くても5~10%程度、高い場合は18%程度もすることが多いです。こうした借金の金利は確実に発生します。

一方で、こうしたリターンを資産運用(株式投資、債券投資、投資信託投資)などであげようとするのは、正直言ってある程度のリスクを取らなければ達成できません。

仮に、ここに100万円があるとします。そして金利10%のローンを利用しているとしましょう。

100万円を投資に回す

一般的に株式の期待リターンは5%程度(当然リスクがあります)と言われています。ただし、最悪の場合、半分程度にまで目減りしてしまうリスクがあります。定期預金のようにリスクのない運用であれば1%以下のリターンしか期待できません(定期預金でも0.1%程度)。

リスクを取る運用なら5万円程度のリターンが期待できる一方で、リスクを取らない運用なら500円程度しか利益は期待できない。

100万円を借金返済に回す

借金返済に回せば、当然収益は産みません。

ただし、マイナスの収益、つまり利息負担を減らすことができます。リターンはゼロ。ただし、1年間で10万円分の金利負担を減らすことができます。マイナスを減らすのはプラスを増やすのと同義です。

つまり、リスクを取って5万円しか増やせない投資と、ノーリスク(100%確実)に10万円の損を減らせる借金返済(繰り上げ返済)のどちらが有効かは明白です。

繰上返済とは?

キャッシングやローンでお金を借りると、当然利子がつきます。

この利子はローン残高に対してかかります。繰上返済というのは通常の返済を「繰り上げて」行うことです。多くのキャッシングやカードローンではいつでもこうした返済を行うことができます。

繰上返済をするとその返済した分については以降利息がかからなくなります。

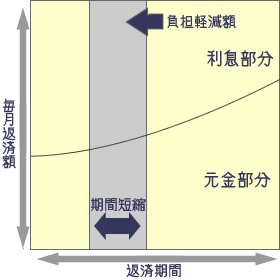

図にすると左のようになります(元利均等返済の場合)。

図にすると左のようになります(元利均等返済の場合)。

縦軸を月々の返済額として返済期間が横軸です。

月々の返済額に占める元金と利息の割合は線で示されています。

最初の方の利息が大きいのはそれだけ借金の残高が大きいため利息の支払いが多くなるためです。

繰上返済をすると、グレーの部分が短縮されます。結果としてグレー部分の「利息部分」相当が繰上返済による節約効果となります。

繰り上げ返済と資産運用、キャッシュの必要性

こうしたカードローンやキャッシング、クレジットカードの分割返済やリボ返済などは、最初に書いたとおり金利が高いので、この繰上返済の効果も高くなります。

もちろん、住宅ローンなどのローンでも返済による効果はあるのですが、金利が高いキャッシングやカードローンの方がより効果が高くなります。

よく、買い物などにクレジットカードの分割払いやリボ払いなどを利用しながら投資をしているという人の話を聞きますが、こうしたことは非効率です。もしも借金をしているならそちらをまず返済してから、投資を行うべきです。

借金があり、運用しているなら換金して返済する方法も

現時点で借金があり、何らかの投資をしているのであればまずは売却返済に回すべきだと言えるでしょう。売却するべきものの中には学資保険や年金保険といった保険も含まれます。保険の場合は途中で解約すると「損」になるものが多いですが、キャッシングやカードローンなどの借金が数カ月程度で完済できるようなものではなく、日常化しているというのであれば迷わず解約するべきだと思います。

確かに保険の途中解約は損ですが、その損よりもカードローン・キャッシングの利払いを続けることによる損の方が大きいはずです。そもそも、こうした借金をするというのであれば、日々の生活費が困窮している可能性も高いはずです。保険料の支払いも含めて一度、家計を徹底的に見直すことが大切です。

ちなみに、保険については「生命保険をシンプルに見直すテクニック」でも記事にしているので参考にしてください。

一方で最低限のキャッシュ(現金)は必要

一方で何が何でも借金返済を優先するのが正しいというわけではありません。

キャッシュ イズ キング(現金は王様)という言葉もあります。何かあった時に、一番役立つのはやはり現金です。借金の繰り上げ返済を優先しすぎて、現金が少なくなりすぎるというのは、やはりリスクです。

少なくとも数か月分程度の生活くらいの現金(預金)は持っておくべきかと思います。